Le rôle du logement dans les prévisions relatives au contreplaqué de feuillus

- 1er mars 2021

- -

- par Nick Allison, responsable de l'analyse

Dans l'édition de décembre du Hardwood Herald, j'ai noté que "les trois principaux canaux du marché du contreplaqué de feuillus (distribution, OEM et détail) se sont comportés très différemment en 2020 en raison de réactions différentes à la crise COVID-19 et aux fermetures d'entreprises qui en ont résulté".

Ce phénomène, ainsi que la reprise économique consécutive à COVID-19 (en particulier sur le marché du logement et dans les industries connexes), a persisté jusqu'en 2021. Le commerce de détail reste de loin le segment le plus dynamique, car les bricoleurs continuent d'afficher une forte demande de contreplaqué et d'autres matériaux de construction utilisables pour l'artisanat, et l'augmentation des mises en chantier (nous y reviendrons plus tard) a propulsé la demande de produits Pro dans le secteur du commerce de détail.

D'après nos recherches, 55 % du volume des ventes au détail provient des bricoleurs et 45 % des professionnels. Alors que les achats des bricoleurs restent importants, la récente augmentation des achats des professionnels a fait que les détaillants ont eu du mal à répondre à la demande.

Comme le montre le nombre de ruptures de stock, les détaillants ont du mal à garder les produits en stock, en particulier les produits importés à bas prix, ce qui oblige les consommateurs à se tourner vers des options plus onéreuses. Compte tenu des difficultés de la chaîne d'approvisionnement mondiale, cette situation devrait se poursuivre tout au long du premier trimestre et, très probablement, au cours du deuxième trimestre.

Ces difficultés sont le résultat d'un énorme mouvement de balancier - un arrêt d'urgence de la production du COVID-19, avec une reprise plus rapide que prévu de la construction résidentielle. Les fabricants - en particulier les producteurs étrangers - de nombreux produits n'ont pas été en mesure d'augmenter leur production pour répondre à la demande.

Contrairement à la vente au détail, la distribution et les livraisons OEM ont connu des difficultés tout au long du deuxième et du troisième trimestre 2020, avant de se redresser quelque peu au quatrième trimestre. Le marché OEM a commencé l'année 2021 avec une croissance modérée et le marché de la distribution avec un peu moins de force.

Cependant, nos modèles internes montrent que le canal de distribution est en retard par rapport à l'OEM en ce qui concerne la corrélation avec les mises en chantier de logements individuels. Nous nous attendons donc à ce que le canal de distribution affiche une croissance significative au deuxième trimestre, surtout si l'on considère que la demande a chuté d'environ 40 % au deuxième trimestre 2020 en raison des arrêts de production du COVID-19.

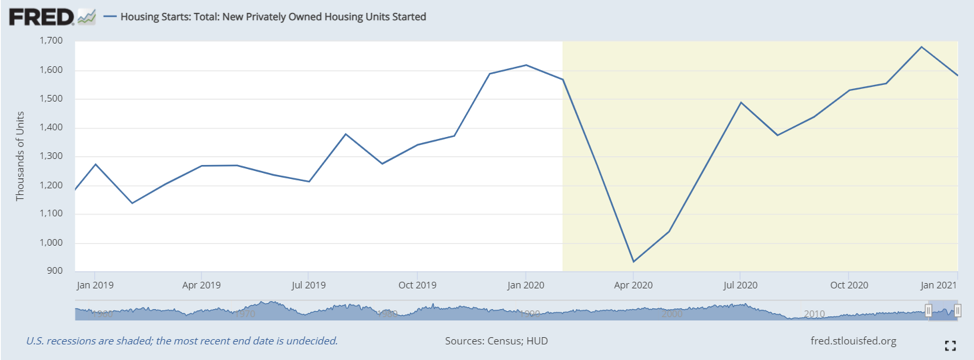

Les logements individuels ont connu une croissance fulgurante depuis le creux de la vague des fermetures de COVID-19. En avril 2020, le taux corrigé des variations saisonnières était de 679 000 unités par an. Selon les données de décembre du FRED de St. Louis, ce taux a grimpé en flèche pour atteindre 1,338 million d'unités par an à la fin de l'année. Il s'agit du taux corrigé des variations saisonnières le plus élevé depuis septembre 2006 !

La principale différence réside bien sûr dans le fait que le secteur de l'immobilier a connu une baisse massive en 2006, alors que le secteur de l'immobilier se renforce actuellement. Les mises en chantier brutes de décembre se sont élevées à 89,3 milliers d'unités, soit une hausse de 29,6 % en glissement annuel.

Certains craignent que la demande de logements soit quelque peu freinée par la possibilité d'une hausse des taux d'intérêt, mais les principaux moteurs de cette poussée (la demande refoulée et l'exode des zones urbaines et des grandes villes vers les banlieues et les quartiers urbains) font que Columbia et ses partenaires économiques sont convaincus que cette vigueur du logement se poursuivra tout au long de l'année 2021.

En raison d'une croissance incroyable au troisième trimestre et au quatrième trimestre, les mises en chantier de logements individuels ont terminé l'année 2020 avec une croissance de 11,6 % en glissement annuel. Toutefois, le nombre total de logements n'a augmenté que de 7,0 %, car les mises en chantier de logements collectifs ont été relativement stagnantes au cours des cinq dernières années environ. Le segment des logements collectifs devrait rester relativement stable, car les stocks relatifs de logements collectifs sont beaucoup plus élevés que ceux des logements individuels en raison des facteurs de la demande mentionnés plus haut.

Nous continuons à prévoir une croissance de plus de 10 % en glissement annuel pour le contreplaqué décoratif de feuillus en 2021, avec une croissance modérée et légère en 2022 et 2023, respectivement.

Cependant, toute prévision comporte des risques potentiels et nos projections pour 2021 ne sont pas à l'abri. Les risques comprennent - mais ne sont pas limités à - des changements potentiels dans les politiques commerciales/économiques, de nouvelles fermetures de COVID-19 et des troubles civils.