Dossier économique : Pourquoi le logement ne s'effondrera pas - Un regard rationnel sur l'offre et la demande aux États-Unis

- 12 août 2022

- -

- par Nick Allison, responsable de l'analyse

Avec les gros titres sur le PIB, les débats sur la définition de la récession et la question de savoir si nous sommes ou non en récession (nous n'y reviendrons pas aujourd'hui), l'inflation qui atteint les niveaux les plus élevés de mon existence (sur la base de l'IPC) et les prix douloureux de l'essence, de nombreux acteurs de notre secteur peuvent s'inquiéter des perspectives d'avenir du secteur du logement.

Les acteurs du marché du contreplaqué et des marchés connexes devraient surveiller l'évolution du marché du logement aux États-Unis, et plus particulièrement les mises en chantier de logements individuels. Grâce à des travaux internes, nous avons déterminé que le meilleur indicateur de la production nationale de contreplaqué de feuillus (telle que mesurée par les enquêtes DHA - anciennement HPVA) est le nombre de mises en chantier de logements individuels aux États-Unis.

Il existe d'autres facteurs - l'activité de rénovation et les importations concurrentielles - mais le logement est le principal étalon mathématique de la demande. Si l'on s'inquiète du marché du contreplaqué de feuillus, il est compréhensible que l'on s'inquiète du marché du logement.

La question de savoir si nous sommes ou non en récession est un débat valable, mais je m'en abstiendrai aujourd'hui.

Indépendamment du PIB, nous avons assisté récemment à un ralentissement de l'activité dans le secteur du logement, les mises en chantier ayant diminué de 8 % en glissement annuel en juillet, d'après le Louis FRED (chiffres non corrigés des variations saisonnières).

En fait, nous prévoyons que les logements individuels seront en baisse de 2 à 3 % à la fin de 2022 par rapport à l'année dernière. Toutefois, Columbia et son partenaire en matière de prévisions économiques prévoient une croissance modérée des logements individuels en 2023 et 2024. Comment est-ce possible avec des taux d'intérêt plus élevés et une inflation galopante ?

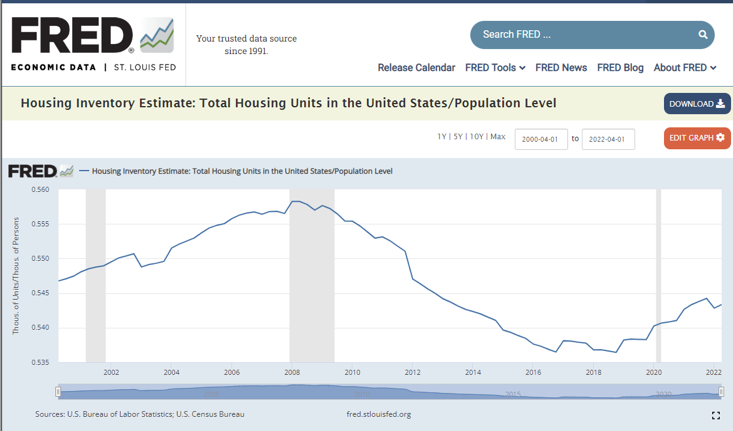

Un facteur clé des perspectives positives pour le logement réside dans les niveaux de stocks. Selon les données FRED de St. Louis, il y a actuellement 0,543 unité de logement par personne aux États-Unis. L'ensemble des données ne remonte qu'à 2001, lorsque les niveaux étaient d'environ 0,547.

Ce taux a atteint un niveau insoutenable, culminant à 0,558 au premier trimestre 2008, juste avant le krach immobilier et la récession. Au cours des dix années suivantes, le stock par personne a chuté pour atteindre le niveau le plus bas de la série de données, à savoir 0,536 au quatrième trimestre 2018. Depuis lors, le stock par personne a augmenté lentement pour atteindre le niveau de 0,543 au deuxième trimestre 2022.

Bien que nous ne voulions certainement pas atteindre les niveaux d'avant l'effondrement du marché immobilier, nous avons encore du chemin à faire pour atteindre un niveau "sûr" d'environ 0,550 euros, nous avons encore du chemin à parcourir pour atteindre un niveau "sûr" d'environ 0,550. Les constructeurs ont encore des cicatrices de l'effondrement de 2008 et hésitent à surconstruire par crainte d'une répétition de l'histoire.

Ce phénomène, combiné à la hausse des taux d'intérêt, des coûts de la main-d'œuvre, de la disponibilité et des coûts des matériaux, devrait contribuer à empêcher les stocks d'atteindre des niveaux dangereusement élevés. Plus important encore, cela montre qu'il y a encore de la place pour la croissance et c'est l'une des raisons pour lesquelles nous prévoyons un atterrissage en douceur pour le logement aux États-Unis.

En outre, les enquêtes indiquent que de nombreuses personnes qui étaient prêtes (en termes de stade de vie) à acheter un logement ne l'ont pas fait pendant la reprise de la COVID, car les prix de l'immobilier ont grimpé en flèche, ce qui a empêché de nombreuses personnes d'acheter leur premier ou leur deuxième logement. Les prix continuant à baisser, cela devrait permettre à un plus grand nombre de nouvelles familles d'accéder à la propriété.les prix continuent de baisser, ce qui devrait permettre à un plus grand nombre de nouvelles familles d'effectuer leur premier achatLa baisse des prix devrait permettre à un plus grand nombre de familles d'effectuer leur premier achat, à condition que les taux d'intérêt ne dépassent pas 6,5 %.

Une autre étude, menée par Up ForGrowth (une organisation à but non lucratif qui se consacre à la pénurie de logements), estime que le déficit de logements aux États-Unis a plus que doublé, passant de 1,65 million à 3,8 millions entre 2012 et 2019. Le déficit s'est certainement réduit depuis 2019, mais il reste une grande marge de progression pour le logement.

Comme nous l'avons déjà mentionné, nous prévoyons que le secteur du logement terminera l'année 2022 avec une baisse de 2 à 3 % par rapport à 2021.

Toutefois, le taux glissant sur 12 mois atteindra son point le plus bas à environ -5 % vers la fin du premier semestre 2023. C'est ce que montre le taux sur 12 mois des permis de construire de nouveaux logements, qui démarre avec un décalage d'environ six mois. À partir de là, nous prévoyons une croissance du taux glissant sur 12 mois pour les logements individuels, qui se terminera en 2023 à environ +2 % et qui devrait augmenter légèrement en 2024.

Cette projection n'est pas sans risque, car l'inflation reste élevée, le carburant reste coûteux pour l'Américain moyen, les chiffres du PIB créent des tensions sur les marchés et dans les journaux, et le comportement de la Fed est toujours un joker.

À moins d'un cygne noir, nous prévoyons un rebond de l'immobilier au second semestre 2023, nous prévoyons un rebond pour le logement au second semestre 2023 et une croissance soutenue en 2024. Il devrait en résulter une année 2023 relativement stable pour les fabricants nationaux de contreplaqué de feuillus et une croissance modérée en 2024.

En dépit des gros titres - et à l'exception d'événements macroéconomiques défavorables improbables - les 24 prochains mois devraient être relativement sains pour notre industrie.