Blog Post

Enfoque económico: Por qué el mercado inmobiliario no se derrumbará: una mirada racional a la oferta y la demanda en Estados Uni

8/12/2022

Con titulares sobre el PIB, discusiones sobre las definiciones de recesión y si estamos o no en una recesión (no entraremos en ese tema hoy), una inflación en los niveles más altos de mi vida (según el IPC) y precios de la gasolina exorbitantes, muchos en nuestra industria podrían estar preocupados por las perspectivas del mercado inmobiliario a futuro.

Quienes operan en el sector madera contrachapada y mercados afines deberían estar atentos al mercado inmobiliario estadounidense, en particular a la construcción de viviendas unifamiliares. Mediante análisis internos, hemos determinado que el indicador más fiable de la producción nacional del sector madera contrachapada de madera dura (según las encuestas de DHA, anteriormente HPVA) es la construcción de viviendas unifamiliares en Estados Unidos.

Existen otros factores —como la actividad de remodelación y las importaciones competitivas—, pero la vivienda es el principal indicador matemático de la demanda. Si existe preocupación por el mercado del G10, es comprensible que también exista preocupación por el mercado inmobiliario.

Si estamos o no en recesión es un debate válido, pero hoy me abstendré de participar en él.

Independientemente del PIB, hemos observado una desaceleración en el sector inmobiliario recientemente, con una disminución del 8% interanual en los inicios de obra en julio, según el sitio web de St. Louis FRED (cifras sin ajuste estacional).

De hecho, prevemos que la venta de viviendas unifamiliares cerrará 2022 con una caída del 2-3% respecto al año anterior. Sin embargo, Columbia y nuestro socio de previsión económica proyectan un crecimiento moderado en este sector tanto para 2023 como para 2024. ¿Cómo es posible esto con tipos de interés más altos y una inflación galopante?

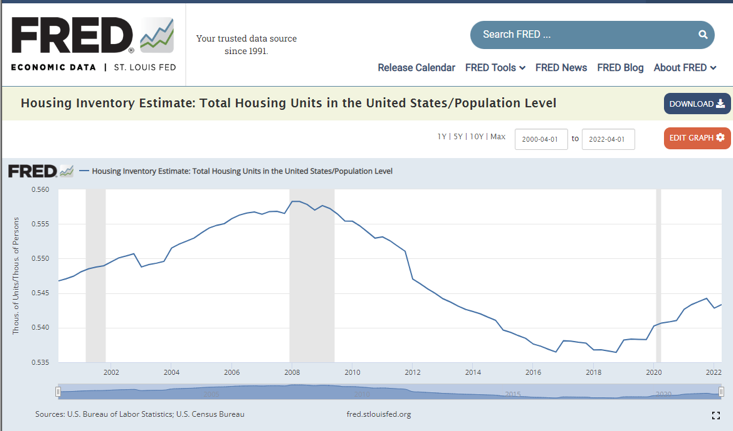

Un factor clave para una perspectiva positiva del mercado inmobiliario reside en los niveles de inventario . Según datos de St. Louis FRED, actualmente hay 0,543 viviendas por persona en Estados Unidos. Los datos solo se remontan a 2001, cuando la cifra rondaba las 0,547.

Esta tasa alcanzó un nivel insostenible, llegando a un máximo de 0,558 en el primer trimestre de 2008, justo antes del colapso del mercado inmobiliario y la recesión. Durante los siguientes diez años, el inventario per cápita descendió hasta el mínimo histórico de 0,536 registrado en el cuarto trimestre de 2018. Desde entonces, el inventario per cápita ha aumentado lentamente hasta alcanzar los 0,543 en el segundo trimestre de 2022.

Si bien es cierto que no queremos alcanzar los niveles previos a la crisis inmobiliaria, aún nos queda un largo camino por recorrer para llegar a un nivel "seguro" de alrededor de 0,550 . Los constructores todavía sufren las consecuencias de la crisis de 2008 y se muestran reacios a construir en exceso por temor a que se repita la historia.

Este fenómeno, sumado al aumento de las tasas de interés, los costos laborales, la disponibilidad y el precio de los materiales, debería contribuir a evitar que los inventarios alcancen niveles peligrosamente altos. Lo más importante es que esto demuestra que aún hay margen de crecimiento y es una de las razones por las que prevemos una recuperación gradual del mercado inmobiliario en Estados Unidos.

Además, las encuestas indican que muchas personas que estaban preparadas (en términos de etapa de vida) para comprar una vivienda no lo hicieron durante la recuperación de la COVID-19, ya que los precios de las casas se dispararon, lo que impidió que muchos compraran su primera o segunda vivienda. A medida que los precios sigan bajando , esto debería permitir que más familias jóvenes realicen su primera compra , siempre y cuando las tasas de interés no superen el 6,5 %.

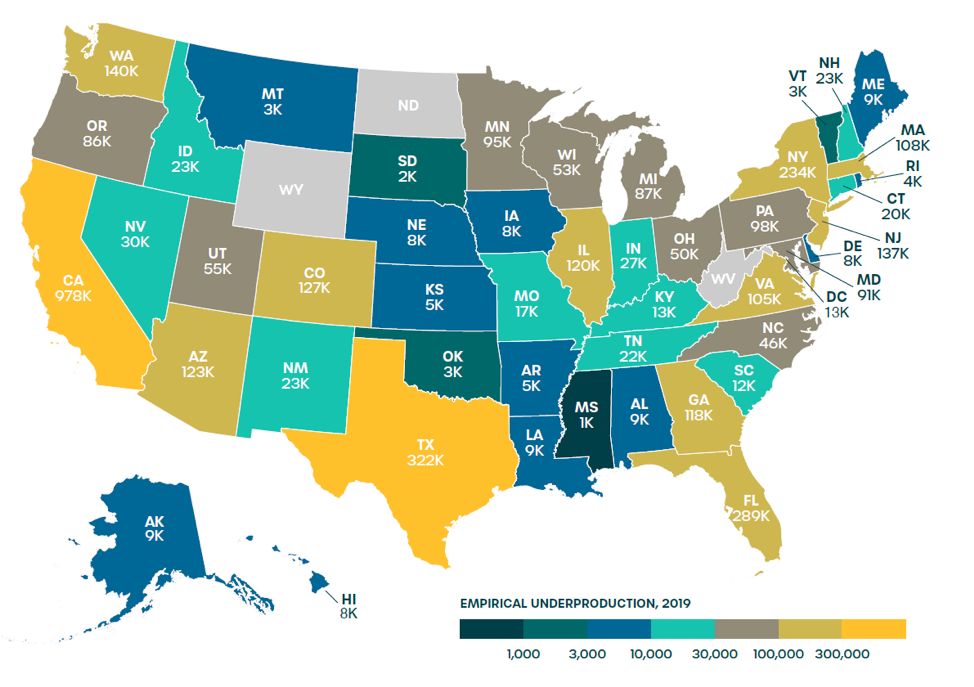

Otro estudio, realizado por Up For Growth (una organización sin fines de lucro centrada en la escasez de viviendas), estima que el déficit de viviendas en EE. UU. se duplicó con creces, pasando de 1,65 millones de dólares a 3,8 millones de dólares entre 2012 y 2019. Si bien el déficit se ha reducido desde 2019, aún existe un amplio margen de crecimiento en el sector de la vivienda.

Como ya se mencionó, prevemos que el sector inmobiliario cerrará 2022 con una caída del 2-3% respecto a 2021.

Sin embargo, la tasa móvil interanual tocará fondo en torno al -5% hacia finales del primer semestre de 2023. Esto se evidencia en la tasa interanual de los permisos de construcción de viviendas nuevas, que comienza con un desfase de aproximadamente seis meses. A partir de ahí, proyectamos un crecimiento en la tasa móvil interanual de viviendas unifamiliares, que finalizará 2023 en torno al +2%, y esperamos un crecimiento ligeramente mayor en 2024.

Esta proyección no está exenta de riesgos, ya que la inflación sigue siendo alta, el combustible sigue siendo caro para el estadounidense medio, las cifras del PIB generan tensión en los mercados y en los titulares, y el comportamiento de la Reserva Federal siempre es una incógnita.

Salvo imprevistos, prevemos una recuperación del sector inmobiliario en la segunda mitad de 2023 y un crecimiento sostenido en 2024. Esto debería traducirse en un 2023 relativamente estable para los fabricantes nacionales del madera contrachapada de madera dura y un crecimiento moderado en 2024.

A pesar de los titulares —y salvo improbables acontecimientos macroeconómicos adversos—, los próximos 24 meses deberían ser relativamente positivos para nuestro sector.