Blog Post

Analyse économique : Pourquoi le marché immobilier ne s'effondrera pas – Un regard rationnel sur l'offre et la demande aux États

8/12/2022

Avec les gros titres sur le PIB, les débats sur les définitions de la récession et sur la question de savoir si nous sommes ou non en récession (nous n'entrerons pas dans ce débat aujourd'hui), l'inflation à des niveaux jamais vus de mon vivant (selon l'IPC) et les prix de l'essence exorbitants, nombreux sont ceux qui, dans notre secteur, pourraient s'inquiéter des perspectives du marché immobilier.

Les acteurs des marchés du G18 et des marchés connexes devraient suivre de près le secteur du logement aux États-Unis, et plus particulièrement les mises en chantier de logements individuels. Nos analyses internes ont permis de déterminer que le principal indicateur de la production nationale de logements du G10 (mesurée par les enquêtes de la DHA, anciennement HPVA) est le nombre de mises en chantier de logements individuels aux États-Unis.

D'autres facteurs entrent en jeu, comme les rénovations et les importations concurrentes, mais le logement demeure le principal indicateur mathématique de la demande. Si l'on s'inquiète du marché du G10, il est compréhensible qu'on s'inquiète aussi du marché immobilier.

Si nous sommes en récession ou non est un débat valable, mais je vais m'abstenir d'y participer aujourd'hui.

Indépendamment du PIB, nous avons constaté un ralentissement récent du secteur du logement, les mises en chantier de juillet ayant diminué de 8 % sur un an, selon le site Web FRED de Saint-Louis (chiffres non corrigés des variations saisonnières).

En réalité, nous prévoyons une baisse de 2 à 3 % du marché des logements individuels à la fin de 2022 par rapport à l'année précédente. Cependant, le G17 et notre partenaire de prévisions économiques anticipent une croissance modérée de ce marché en 2023 et 2024. Comment est-ce possible compte tenu de la hausse des taux d'intérêt et de l'inflation galopante ?

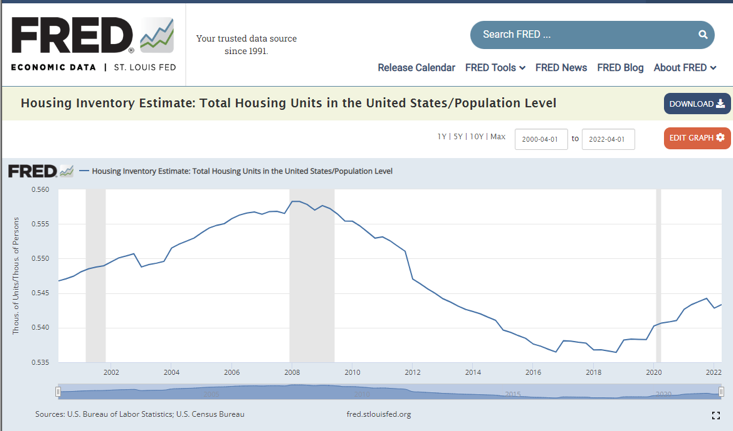

Un facteur clé des perspectives positives du marché immobilier est le niveau des stocks . Selon les données de la FRED de Saint-Louis, on compte actuellement 0,543 logement par personne aux États-Unis. Les données disponibles ne remontent qu'à 2001, année où ce niveau était d'environ 0,547.

Ce taux a atteint un niveau insoutenable, culminant à 0,558 au premier trimestre de 2008, juste avant la crise immobilière et la récession. Au cours des dix prochaines années, le stock de logements par personne a chuté à son plus bas niveau historique de 0,536 au quatrième trimestre de 2018. Depuis, il a progressé lentement pour atteindre 0,543 au deuxième trimestre de 2022.

Bien sûr, nous ne voulons pas revenir aux niveaux d'avant la crise du logement, mais il nous reste encore du chemin à faire pour atteindre un niveau « sûr » d'environ 0,550 . Les constructeurs gardent des séquelles de la crise de 2008 et hésitent à surconstruire par crainte d'une répétition des événements.

Ce phénomène, conjugué à la hausse des taux d'intérêt, du coût de la main-d'œuvre, de la disponibilité des biens et des coûts des matériaux, devrait aider à éviter que les stocks n'atteignent des niveaux dangereusement élevés. Plus important encore, cela démontre qu'il existe encore un potentiel de croissance et explique en partie pourquoi nous prévoyons un atterrissage en douceur pour le marché du logement aux États-Unis.

De plus, des sondages indiquent que de nombreuses personnes prêtes à acheter une maison (selon leur étape de vie) ne l'ont pas fait pendant la reprise post-COVID, en raison de la flambée des prix de l'immobilier, empêchant ainsi beaucoup d'acquérir leur première ou deuxième résidence. La baisse continue des prix devrait permettre à davantage de familles de faire leur premier achat , à condition que les taux d'intérêt ne dépassent pas 6,5 %.

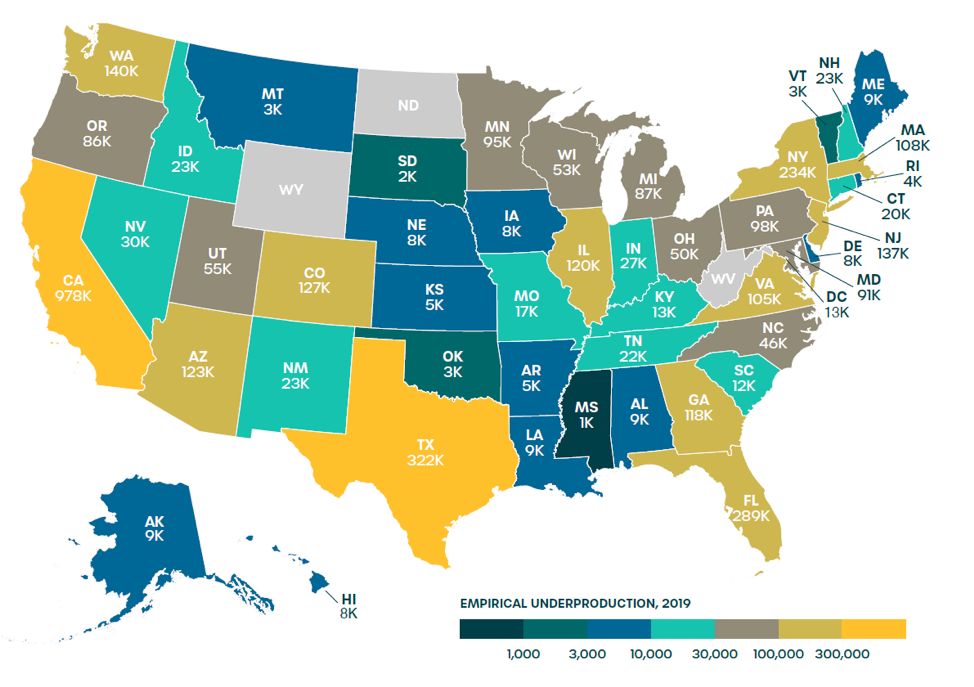

Une autre étude, menée par Up For Grow (un organisme sans but lucratif axé sur la pénurie de logements), estime que le déficit de logements aux États-Unis a plus que doublé, passant de 1,65 million à 3,8 millions entre 2012 et 2019. Le déficit a certainement diminué depuis 2019, mais il reste encore une marge de croissance importante pour le logement.

Comme mentionné précédemment, nous prévoyons que le secteur du logement terminera l'année 2022 en baisse de 2 à 3 % par rapport à 2021.

Toutefois, le taux glissant sur 12 mois devrait atteindre son point le plus bas, aux alentours de -5 %, vers la fin du premier semestre de 2023. Ce constat est corroboré par le taux glissant sur 12 mois observé pour les permis de construire de logements neufs, qui débute environ six mois plus tard. À partir de là, nous prévoyons une croissance du taux glissant sur 12 mois pour les maisons individuelles, qui devrait se situer aux alentours de +2 % à la fin de 2023, avec une légère accélération prévue en 2024.

Cette projection n'est pas sans risques, car l'inflation reste élevée, le carburant demeure cher pour l'Américain moyen, les chiffres du PIB créent des tensions sur les marchés et font les manchettes, et le comportement de la Fed est toujours imprévisible.

À moins d'un événement imprévu majeur, nous prévoyons un rebond du marché du logement au deuxième semestre de 2023 et une croissance soutenue en 2024. Il devrait en résulter une année 2023 relativement stable pour les fabricants nationaux des pays du G10 et une croissance modérée en 2024.

Malgré les manchettes — et sauf événements macroéconomiques défavorables peu probables —, les 24 prochains mois devraient être relativement favorables à notre secteur.