Blog Post

Enfoque económico: junio de 2023

5/24/2023

Enfoque económico: junio de 2023

Por primera vez desde que comencé a escribir este artículo para Columbia, recibí solicitudes de lectores para que proporcionara una perspectiva para lo que resta de 2023 y todo 2024 para la macroeconomía y el mercado interno madera contrachapada de madera dura en la publicación de este trimestre.

Nota: lo siguiente representa la opinión del autor y no pretende ser un consejo de inversión.

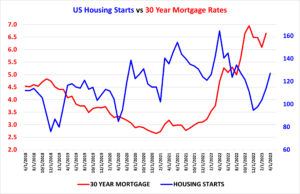

Comencemos con la situación actual. En este momento, el mercado inmobiliario nacional del G10 se encuentra ligeramente por debajo de los niveles del año pasado. Como probablemente saben, el mercado de viviendas unifamiliares ha tenido un desempeño pésimo desde el repunte posterior a la pandemia, con una caída de al menos 13 puntos interanuales en cada uno de los últimos 10 meses (y volverá a caer en abril y mayo). ¡Siete de los 10 países han experimentado una caída de más de 20 puntos!

El hecho de que el índice nacional madera contrachapada de madera dura haya disminuido solo ligeramente interanualmente constituye una anomalía histórica bastante significativa. Desde finales del primer semestre de 2022 hasta finales del primer trimestre de 2023, fue la primera vez en los últimos 30 años que las tasas de variación del mercado inmobiliario y del índice nacional madera contrachapada de madera dura fueron diametralmente opuestas. Normalmente, cabría esperar que el mercado nacional madera contrachapada también estuviera en dificultades, al igual que el sector inmobiliario, pero no ha sido así.

La reciente desvinculación del sector inmobiliario ha sido sin duda una bendición para fabricantes y distribuidores, pero su explicación es compleja. He aquí un par de posibles factores: parece que, con tipos de interés más altos y precios de la vivienda nueva moderados —aunque aún elevados—, los propietarios prefieren reformar sus casas en lugar de mudarse. Normalmente, la venta de viviendas de segunda mano y el gasto en reformas van de la mano, pero en este caso la venta de viviendas de segunda mano ha disminuido, mientras que el gasto en reformas ha tenido un mejor desempeño del esperado.

Otra causa es que las importaciones de madera dura y madera blanda madera contrachapada han caído drásticamente desde los picos alcanzados en marzo de 2022 (madera dura) y mayo de 2022 (madera blanda). Hasta febrero, las importaciones totales de madera contrachapada a EE. UU. han disminuido más del 50 % interanual. Existen otras posibles razones para la desincronización entre la vivienda y el mercado interno de madera contrachapada de madera dura, ¡pero no podemos revelar todos nuestros secretos!

De cara al futuro, se prevé una desaceleración considerable en el segundo semestre de 2023 (en comparación con el primer semestre) en el mercado interno del G18. El desacoplamiento entre el sector inmobiliario y los envíos nacionales del G18 no puede durar indefinidamente. El sector inmobiliario debería alcanzar un mínimo en su tasa de variación a mediados de este año, para luego iniciar el largo proceso de recuperación. Se espera que el sector inmobiliario tenga un buen desempeño en general durante el resto de la década.

En general, los inventarios de viviendas en EE. UU. siguen siendo históricamente bajos, y los constructores se han vuelto extremadamente cautelosos con respecto a la sobreconstrucción, aún afectados por la crisis de 2008. Con las tasas de interés, los precios de las viviendas y los inventarios, hemos alcanzado un equilibrio casi perfecto, donde pequeños cambios en las tasas de interés o los precios de las viviendas tendrán un efecto inmediato en las compras o en la construcción de viviendas. Una encuesta reciente señala que el 60 % de los compradores potenciales lo harían con una tasa del 5,5 %, por ejemplo.

Desde una perspectiva macroeconómica, se prevé una leve recesión económica en 2024. Esto se basa en la inversión de la relación entre los rendimientos de los bonos a 10 años y los de los bonos del Tesoro a tres meses. Cuando el rendimiento de los bonos a tres meses es superior al de los bonos a 10 años, se ha observado una recesión entre 12 y 16 meses después en todos los casos, salvo en uno.

Con la intervención de la Reserva Federal, es posible que la recesión prevista para 2024 se extienda hasta 2025, dado que la duración y la gravedad de la inversión de rendimientos se correlacionan con la duración y la gravedad de la recesión del PIB resultante. La Reserva Federal no puede evitarla, pero sí puede agravarla. Por consiguiente, prevemos una mayor desaceleración del mercado interno del G10 en 2024 en comparación con el segundo semestre de 2023.

Los recientes titulares catastrofistas sobre la situación de la deuda estadounidense y las recientes quiebras de bancos locales deben tomarse con cautela; no prevemos una repetición de la crisis de 2008 a corto plazo. El sector inmobiliario comercial podría verse afectado, ya que el 70% de los préstamos comerciales se otorgan a través de bancos pequeños. Es probable que veamos la quiebra de algunos bancos locales más, a medida que los especuladores intenten apostar a la baja contra el próximo en quebrar, lo que podría convertirse en una profecía autocumplida.

Se prevé cierta desaceleración del mercado laboral en el segundo semestre de 2023-2024; sin embargo, es importante conservar a los empleados más valiosos y el desempleo seguirá siendo relativamente bajo desde una perspectiva histórica. No obstante, los empleadores podrán ofrecer aumentos salariales por costo de vida menores el próximo año que los que tuvieron que aplicar en 2022-2023.

Es probable que 2024 sea el momento ideal para realizar grandes inversiones de capital, ya que los precios de los equipos deberían alcanzar su mínimo local dentro de un año aproximadamente. La construcción no residencial y pública está funcionando bien actualmente, pero ambas están rezagadas con respecto a la vivienda por unos dos años, por lo que su recuperación se verá reflejada en un año más o menos.

Sin duda, todas estas perspectivas conllevan factores de riesgo, tanto positivos como negativos, pero en CFP, ignoramos los titulares y confiamos en los datos y en nuestros asesores económicos, quienes cuentan con una excelente trayectoria. Gracias a quienes solicitaron este tema y, si tienen otros temas que les gustaría que abordáramos, no duden en contactar con CFP.

Escrito por: Nicholas Allison