Blog Post

Perspectives économiques : juin 2023

5/24/2023

Perspectives économiques : juin 2023

Pour la première fois depuis que j'ai commencé à écrire cet article pour Columbia, j'ai reçu des demandes de lecteurs pour fournir des perspectives pour le reste de 2023 et toute l'année 2024 concernant la macroéconomie et le marché intérieur contreplaqué de bois franc dans la publication de ce trimestre.

Remarque : ce qui suit représente le point de vue de l'auteur et ne constitue pas un conseil en investissement.

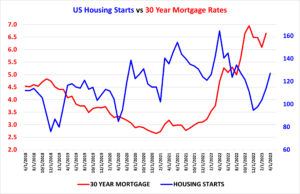

Commençons par un état des lieux. Actuellement, le marché immobilier intérieur total des pays du G10 se situe légèrement en dessous des niveaux de l'année dernière. Comme vous le savez probablement, le marché des maisons unifamiliales est catastrophique depuis la reprise post-pandémique : il a chuté d'au moins 13 points en glissement annuel au cours de chacun des 10 derniers mois (et ce sera encore le cas en avril et mai). Sept des dix pays affichent une baisse de plus de 20 points !

Le fait que le marché immobilier résidentiel contreplaqué de bois franc n'affiche qu'une légère baisse d'une année à l'autre constitue une anomalie historique majeure. La période allant de la fin du premier semestre de 2022 à la fin du premier trimestre de 2023 a marqué la première fois en 30 ans que les taux de variation du logement et du marché immobilier domestique contreplaqué de bois franc étaient diamétralement opposés. Normalement, on s'attendrait à ce que le marché immobilier résidentiel contreplaqué connaisse les mêmes difficultés que le marché du logement, mais ce n'est pas le cas.

Le découplage récent du marché immobilier a sans aucun doute été une aubaine pour les fabricants et les distributeurs, mais son explication est complexe. Voici quelques facteurs possibles : il semblerait qu’avec des taux d’intérêt plus élevés et une baisse – même si les prix des logements neufs restent élevés –, les propriétaires privilégient la rénovation plutôt que le déménagement. En général, les ventes de logements existants et les dépenses de rénovation sont étroitement liées, mais les ventes de logements existants sont en baisse, tandis que les dépenses de rénovation se portent mieux que prévu.

Une autre cause réside dans la forte baisse des importations de G15 et de bois résineux (G18) depuis leurs pics de mars 2022 (G15) et mai 2022 (bois résineux). À la fin février, les importations totales de G18 aux États-Unis ont diminué de plus de 50 % par rapport à l'année précédente. D'autres raisons pourraient expliquer la désynchronisation entre le marché immobilier et le marché intérieur du G10, mais on ne peut pas tout dévoiler !

Pour le second semestre de 2023 (par rapport au premier), il faut s'attendre à un net ralentissement du marché intérieur des logements G18. Le découplage entre le secteur du logement et les livraisons de logements G18 ne peut perdurer. Le marché du logement devrait atteindre son point bas en termes de variation au milieu de cette année, avant d'entamer une longue phase de reprise. On peut s'attendre à ce qu'il affiche une bonne performance globale jusqu'à la fin de la décennie.

Dans l'ensemble, les stocks de logements aux États-Unis demeurent historiquement bas et les constructeurs, encore marqués par la crise de 2008, se montrent extrêmement prudents face à la surconstruction. Avec les taux d'intérêt, les prix de l'immobilier et les stocks, nous avons atteint un quasi-équilibre : de faibles variations des taux d'intérêt ou des prix des logements ont un impact immédiat sur les achats et les mises en chantier. Un sondage récent indique que 60 % des acheteurs potentiels seraient prêts à accepter une hausse de taux de 5,5 %, par exemple.

D'un point de vue macroéconomique, il faut s'attendre à une légère récession en 2024. Cette prévision repose sur l'inversion des taux d'intérêt des obligations à 10 ans et des obligations du Trésor à 3 mois. Lorsque le rendement à 3 mois est supérieur à celui à 10 ans, nous avons constaté, sauf dans un cas précis, une récession survenant 12 à 16 mois plus tard.

L'intervention de la Fed pourrait repousser la récession attendue de 2024 jusqu'en 2025, car la durée et l'ampleur de l'inversion de la courbe des taux sont corrélées à la durée et à l'ampleur de la récession du PIB qui en résultera. La Fed ne peut l'empêcher, mais elle peut l'aggraver. Par conséquent, nous prévoyons un affaiblissement encore plus marqué du marché intérieur des pays du G10 en 2024 par rapport au deuxième semestre de 2023.

Les titres alarmistes récents concernant la dette américaine et les faillites bancaires locales doivent être pris avec modération ; on ne s'attend pas à une répétition de la crise de 2008 à court terme. L'immobilier commercial pourrait être touché, car 70 % des prêts commerciaux sont accordés par de petites banques. Il est probable que d'autres banques locales fassent faillite, les spéculateurs cherchant à parier à la baisse sur la prochaine, ce qui risque de créer une prophétie autoréalisatrice.

Il faut s'attendre à une légère baisse du marché du travail au deuxième semestre de 2023 à 2024. Toutefois, il sera essentiel de fidéliser les meilleurs employés et le chômage restera relativement faible par rapport aux niveaux historiques. Les employeurs pourront ainsi accorder des augmentations du coût de la vie moins importantes l'an prochain qu'en 2022-2023.

L'année 2024 sera probablement idéale pour faire d'importants investissements, car le coût de l'équipement devrait atteindre son niveau le plus bas localement d'ici un an environ. La construction non résidentielle et publique se porte bien actuellement, mais elle accuse un retard d'environ deux ans par rapport au secteur du logement ; leur évolution se fera donc sentir d'ici un an ou deux.

Il existe certainement des facteurs de risque, positifs comme négatifs, pour toutes ces perspectives, mais chez CFP, nous privilégions les données et l'expertise de nos conseillers économiques, dont la réputation n'est plus à faire. Merci à ceux et celles qui ont suggéré ce sujet ; n'hésitez pas à contacter CFP si vous voulez que j'aborde d'autres thèmes.

Écrit par : Nicholas Allison