Blog Post

Enfoque económico: Remodelación residencial: el otro gran motor

3/1/2022

¡Feliz Año Nuevo a todos! ¡Esperemos que el 2022 haya comenzado bien y que el caos de los dos últimos años empiece a calmarse un poco!

Muchos de mis informes anteriores se han centrado en la construcción de nuevas viviendas. Esto se debe simplemente a que la construcción de viviendas es el mejor indicador para predecir los futuros envíos nacionales de madera contrachapada de madera dura (y Columbia Forest Products).

Sin embargo, sabemos por experiencia y datos de encuestas que la construcción de nuevas viviendas no es el único factor que impulsa la compra de madera contrachapada de madera dura. Junto con los proyectos de bricolaje (DIY) de menor envergadura, las reformas profesionales son otro importante motor de la demanda de madera contrachapada de madera dura.

Lamentablemente, si bien los datos sobre la construcción de viviendas nuevas son fácilmente accesibles en diversos sitios web gubernamentales, no existe una serie de datos oficiales del gobierno sobre remodelaciones y reparaciones. Sin embargo, contamos con dos métodos principales para medir la actividad de remodelación.

La primera opción proviene de estudios realizados por entidades como la Asociación Nacional de Constructores de Viviendas (NAHB), basados en encuestas a sus miembros. Sin embargo, estos datos se recopilan trimestralmente (aunque se prefiere la recopilación mensual). La segunda opción consiste en consultar datos gubernamentales sobre la venta de viviendas existentes, que han demostrado ser un excelente indicador de la actividad de remodelación.

En primer lugar, analizaremos algunas estadísticas proporcionadas por el grupo John Burns Real Estate Consulting, que publicó un informe en enero sobre la actividad de remodelación.

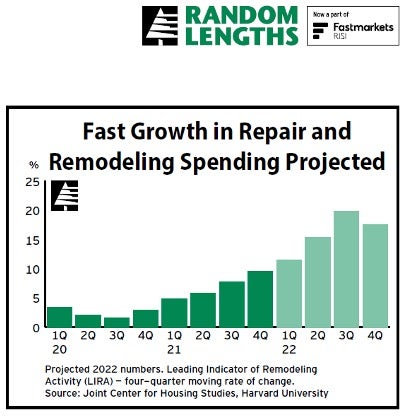

Según su informe, tras una caída de aproximadamente el 2 % en 2019, el gasto total en materiales de construcción residencial (que incluye obras nuevas y reparaciones/remodelaciones) aumentó un 5 % y un 16 % interanual en 2020 y 2021, respectivamente. El Grupo Burns prevé que este mismo gasto aumente un 15 % interanual tanto este año como el próximo.

En lo que respecta a remodelaciones y reparaciones, el informe de enero del grupo Burns registró un aumento del gasto total del 11 % interanual en 2021. Gran parte de este incremento se debió a proyectos pequeños (entre 1500 y 8500 dólares) y grandes (más de 8500 dólares), mientras que los miniproyectos (menos de 1500 dólares) disminuyeron un 2 % en 2021. Es probable que la disminución de los miniproyectos se deba a que muchos de ellos (generalmente realizados por los propios propietarios) se completaron durante el auge del bricolaje durante los confinamientos por la COVID-19, impulsado por los nuevos trabajadores que teletrabajaban y los cheques de estímulo económico.

A mediados de 2021 se produjo un cambio, pasando de proyectos más pequeños a proyectos más grandes, realizados en su mayoría por empresas de reformas profesionales.

Gráfico de longitudes aleatorias

Afortunadamente, se prevé que los tres tipos de proyectos aumenten su inversión en 2022, con un incremento total proyectado del 9 % este año en comparación con 2021. El principal factor que impulsa este crecimiento previsto es el número de viviendas unifamiliares en la etapa ideal para remodelar, es decir, entre los 20 y los 39 años de antigüedad. Las viviendas de esa edad suelen recibir una mayor inversión en actividades de renovación y remodelación.

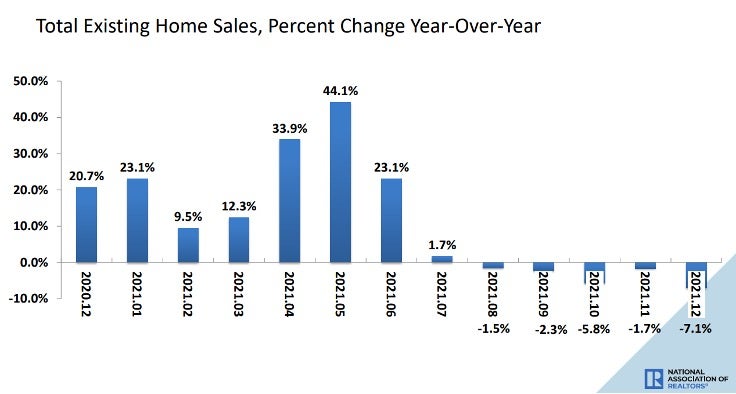

En cuanto a la venta de viviendas existentes, la situación es ligeramente diferente. Tras un repunte masivo entre diciembre de 2020 y julio de 2021, las ventas de viviendas existentes entre junio y diciembre del año pasado experimentaron un descenso interanual con respecto al año anterior, con una caída del 7,1% interanual en las ventas de diciembre.

Esto puede resultar un tanto engañoso, dado que las ventas de viviendas existentes estuvieron algo infladas desde el tercer trimestre de 2020 hasta el segundo trimestre de 2021 debido a la demanda acumulada tras los cierres por la COVID-19.

Si bien la construcción de viviendas unifamiliares seguirá creciendo en los próximos dos años, se observará un menor ritmo de crecimiento en la venta de viviendas existentes, principalmente debido a la escasez de oferta. A los propietarios les resulta difícil aprovechar los altos precios de las viviendas, dado que otras opciones de compra serían igualmente costosas.

Además, el crecimiento proyectado del gasto en reacondicionamiento y renovación se expresa en dólares, mientras que las ventas de viviendas existentes se miden en unidades. El gasto incluye los materiales y la mano de obra, cuyo precio ha aumentado recientemente, ya que el incremento del gasto superará el aumento en el número de viviendas vendidas. Sin embargo, no hay motivo de preocupación: las ventas de viviendas existentes siguen creciendo, aunque a un ritmo menor debido a la escasez de viviendas disponibles.

En definitiva, los mercados de vivienda y de ocio y recreación están experimentando los mismos problemas que los fabricantes de todos los materiales de construcción: la demanda de vivienda supera a la oferta (debido a problemas laborales, escasez de materiales, costes, etc.) y la demanda de materiales de construcción también sigue superando a la oferta (debido a los mismos problemas).

Si bien esto puede resultar frustrante para constructores, futuros propietarios, fabricantes y sus clientes, ayuda a prevenir una burbuja inmobiliaria, donde se podrían construir demasiadas viviendas, lo que provocaría una corrección posterior. Es mejor tener escasez de viviendas que un exceso masivo… ¡Ya hemos pasado por eso y no queremos que se repita!

Gracias por leer y les deseo a usted y a sus seres queridos un bendecido y seguro 2022.