Blog Post

Focus économique : La rénovation résidentielle – L’autre gros moteur

3/1/2022

Bonne année à tousse ! J'espère que votre année 2022 a bien commencé et que le chaos des deux dernières années commencera à s'apaiser !

Plusieurs de mes rapports précédents portaient sur les mises en chantier de logements neufs. Cela s'explique tout simplement par le fait que les mises en chantier de logements constituent le meilleur indicateur des futures livraisons de logements neufs (G10 et G5).

Cependant, l'expérience et les sondages montrent que les nouveaux logements ne sont pas le seul facteur générant des achats de produits G10. Outre les petits travaux de bricolage, les rénovations professionnelles constituent un autre moteur important de la demande de produits G10.

Malheureusement, si les données sur les mises en chantier de logements neufs sont facilement accessibles sur divers sites Web gouvernementaux, il n'existe pas de série de données gouvernementales officielles concernant les rénovations et les réparations. Cependant, nous avons deux principales façons de mesurer l'activité de rénovation.

La première source d'information provient d'études menées par des organismes comme la National Association of Home Builders (NAHB), à partir d'enquêtes menées auprès de ses membres. Toutefois, ces données ne sont recueillies que trimestriellement (une collecte mensuelle serait préférable). La deuxième option consiste à consulter les données gouvernementales relatives aux ventes de logements existants, qui se sont avérées être un excellent indicateur des activités de rénovation.

Nous allons d'abord examiner quelques statistiques fournies par le cabinet de conseil immobilier John Burns, qui a publié en janvier un rapport sur l'activité de rénovation.

Selon leur rapport, après une baisse d'environ 2 % en 2019, les dépenses totales en matériaux de construction résidentielle (incluant les nouvelles constructions et les rénovations/réparations) ont augmenté de 5 % et de 16 % en glissement annuel en 2020 et 2021 respectivement. Le Burns Group prévoit une hausse de 15 % de ces mêmes dépenses sur un an cette année et l'année prochaine.

Du côté des rénovations et des réparations, le rapport de janvier du groupe Burns a mesuré une augmentation des dépenses totales de 11 % en glissement annuel en 2021. Cette hausse est principalement attribuable aux petits projets (1 500 $ à 8 500 $) et aux grands projets (plus de 8 500 $), tandis que les mini-projets (moins de 1 500 $) ont diminué de 2 % en 2021. Ce recul des mini-projets s’explique probablement par le fait que plusieurs d’entre eux (généralement réalisés par les propriétaires eux-mêmes) ont été menés à bien pendant le boom du bricolage observé lors des confinements liés à la COVID-19, un essor stimulé par le télétravail et les aides financières.

On a constaté, au milieu de l'année 2021, un passage de ces petits projets à des projets plus importants, principalement réalisés par des rénovateurs professionnels.

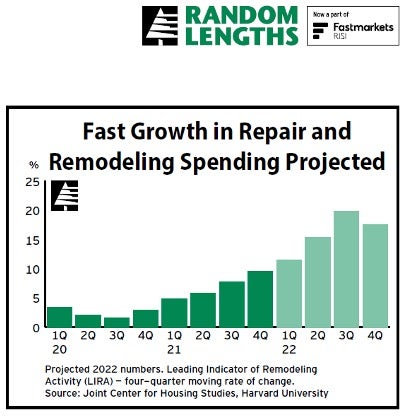

Graphique à partir de longueurs aléatoires

Heureusement, les dépenses pour les trois types de projets devraient augmenter en 2022, avec une hausse totale prévue de 9 % par rapport à 2021. Cette croissance s'explique principalement par le nombre de maisons unifamiliales en âge de 20 à 39 ans, considérées comme « idéales pour la rénovation ». Ces maisons font généralement l'objet de dépenses plus importantes en matière de rénovation et de remise en état.

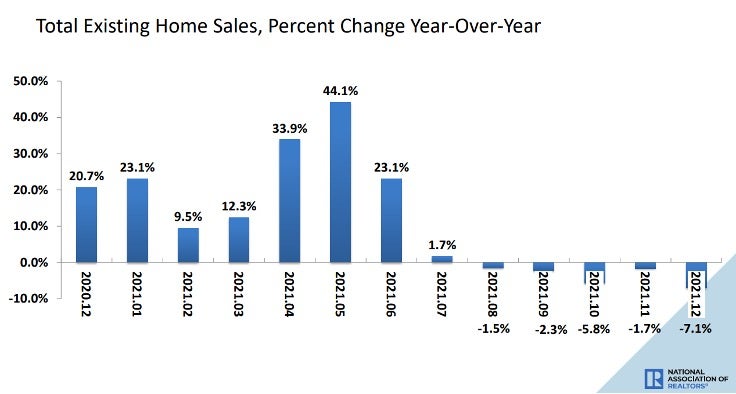

Du côté des ventes de logements existants, la situation est légèrement différente. Après une forte hausse entre décembre 2020 et juillet 2021, les ventes de logements existants de juin à décembre de l'année dernière ont toutes enregistré un recul par rapport à l'année précédente, les ventes de décembre chutant de 7,1 %.

Cela peut être un peu trompeur, étant donné que les ventes de maisons existantes ont été légèrement gonflées entre le troisième trimestre de 2020 et le deuxième trimestre de 2021 en raison d'une demande refoulée après les fermetures liées à la COVID.

Bien que la construction de maisons unifamiliales continue de progresser au cours des prochaines années, la croissance des ventes de logements existants devrait ralentir, principalement en raison de la pénurie de biens disponibles. Il est difficile pour les acheteurs de profiter des prix élevés de l'immobilier, car d'autres logements qu'ils pourraient acquérir seraient tout aussi onéreux.

De plus, la croissance prévue des dépenses de rénovation et de réhabilitation est exprimée en dollars, tandis que les ventes de logements existants sont exprimées en unités. Ces dépenses comprennent les matériaux et la main-d'œuvre, dont le prix a récemment augmenté, car la hausse des dépenses sera supérieure à celle du nombre de logements vendus. Soyez rassurés, les ventes de logements existants continuent de progresser, même si le rythme est plus lent en raison de la très faible offre de logements.

En fin de compte, les marchés du logement et de la restauration connaissent les mêmes problèmes que les fabricants de tous les matériaux de construction : la demande de logements dépasse l’offre (en raison de problèmes de main-d’œuvre, de pénuries de matériaux, de coûts, etc.) et la demande de matériaux de construction continue également de dépasser l’offre (en raison des mêmes problèmes).

Bien que cela puisse être frustrant pour les constructeurs, les futurs propriétaires, les fabricants et leurs clients, cela aide à prévenir une bulle immobilière, où la construction de logements serait excessive et entraînerait une correction ultérieure du marché. Mieux vaut une offre insuffisante qu'une offre excédentaire massive… nous avons déjà vécu cette situation et nous ne voulons pas la revivre !

Merci de votre lecture et je vous souhaite, ainsi qu'à vos proches, une année 2022 bénie et paisible.