Blog Post

El papel de la vivienda en la previsión del madera contrachapada de madera dura

3/2/2021

En la edición de diciembre del madera dura Herald, señalé que "los tres canales principales del mercado madera contrachapada de madera dura (Distribución, OEM y Venta minorista) se comportaron de manera muy diferente en 2020 debido a las distintas reacciones a la crisis de la COVID-19 y los consiguientes cierres económicos".

Este fenómeno, junto con la posterior recuperación económica tras la COVID-19 (especialmente en el mercado inmobiliario y sectores relacionados), se ha mantenido en 2021. El sector minorista sigue siendo, con diferencia, el más dinámico, ya que los aficionados al bricolaje continúan mostrando una fuerte demanda de madera contrachapada y otros materiales de construcción para manualidades, y el aumento en la construcción de viviendas (más sobre esto más adelante) ha impulsado la demanda de profesionales en el sector minorista.

Nuestra investigación sugiere que el 55% del volumen de ventas en el sector minorista proviene de aficionados al bricolaje y el 45% de profesionales. Dado que las compras de los aficionados al bricolaje se mantienen sólidas, el reciente aumento de las compras de los profesionales ha provocado que los minoristas tengan dificultades para satisfacer la demanda.

Como lo demuestra el número de tiendas que se han quedado sin existencias, los minoristas tienen dificultades para mantener los productos —especialmente los importados de bajo costo— en stock, lo que obliga a los consumidores a optar por alternativas más caras. Dadas las dificultades en la cadena de suministro global, se prevé que esta situación continúe durante el primer trimestre y, muy probablemente, también en el segundo.

Estas dificultades son consecuencia de un drástico cambio de rumbo: una paralización de la producción por la COVID-19 y una recuperación más rápida de lo previsto en la construcción residencial. Los fabricantes, especialmente los extranjeros, de muchos productos no han podido aumentar la producción para satisfacer la demanda.

A diferencia del sector minorista, los envíos de distribución y OEM tuvieron dificultades durante el segundo y tercer trimestre de 2020, antes de recuperarse ligeramente en el cuarto trimestre. El mercado OEM comenzó 2021 con un crecimiento moderado y el de distribución con un desempeño algo menos sólido.

Sin embargo, nuestros modelos internos muestran que el canal de distribución se queda rezagado con respecto a los fabricantes de equipos originales (OEM) en lo que respecta a su correlación con los inicios de construcción de viviendas unifamiliares, por lo que esperamos que la distribución muestre un crecimiento significativo en el segundo trimestre, especialmente teniendo en cuenta que la demanda cayó alrededor del 40 % en el segundo trimestre de 2020 debido a los cierres por la COVID-19.

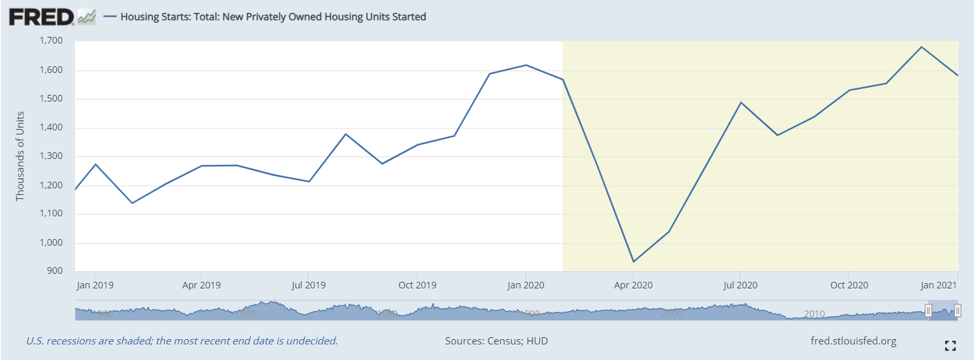

El mercado de viviendas unifamiliares ha experimentado un auge espectacular desde los mínimos alcanzados durante los confinamientos por la COVID-19. En abril de 2020, la tasa ajustada estacionalmente se situó en 679.000 unidades al año. Según datos de diciembre de St. Louis FRED, esta tasa se disparó hasta alcanzar la cifra de 1,338 millones de unidades al año a finales de año. ¡Este es el nivel más alto ajustado estacionalmente desde septiembre de 2006!

La principal diferencia, por supuesto, es que el mercado inmobiliario experimentó una fuerte caída en 2006, mientras que actualmente está experimentando un repunte. Las unidades iniciadas en diciembre totalizaron 89.300, un 29,6% más que el año anterior.

Existe preocupación de que la demanda de vivienda pueda verse algo frenada por la posibilidad de subidas de los tipos de interés, pero los principales factores que impulsan este auge (la demanda acumulada y el éxodo de las zonas urbanas y las grandes ciudades hacia los barrios suburbanos y urbanos) hacen que el Columbia y nuestros socios económicos confíen en que esta fortaleza del sector inmobiliario continuará a lo largo de 2021.

Gracias al increíble crecimiento del tercer y cuarto trimestre, la construcción de viviendas unifamiliares finalizó 2020 con un crecimiento interanual del 11,6 %. Sin embargo, la construcción total de viviendas creció *solo* un 7,0 %, dado que la construcción de viviendas multifamiliares se ha mantenido prácticamente estancada durante los últimos cinco años. Se prevé que el segmento de viviendas multifamiliares se mantenga relativamente estable, ya que los inventarios relativos de este tipo de viviendas son mucho mayores que los de viviendas unifamiliares debido a los factores de demanda mencionados anteriormente.

Seguimos proyectando un crecimiento interanual superior al 10 % para el sector decorativo nacional madera contrachapada de madera dura en 2021, con un crecimiento moderado y leve en 2022 y 2023, respectivamente.

Sin embargo, toda previsión conlleva riesgos potenciales, y nuestras proyecciones para 2021 no están exentas de ellos. Entre los riesgos se incluyen, entre otros, posibles cambios en las políticas comerciales y económicas, nuevos confinamientos por la COVID-19 y disturbios civiles.